La data-driven economy è la nuova economia fondata sui dati, nella quale l’uso dei dati è centrale nelle strategie e nella gestione del business, nello sviluppo di nuovi prodotti e servizi, nei processi decisionali, nel rinnovamento dei modelli di business, nella creazione di innovazione e nella diffusione della conoscenza. Mi ricorda un po’ il 1999 quando si affacciava sul mercato la Business Intelligence che univa assieme il concetto ai dati Business, IT e consulenza, e prima ancora il concetto di DSS (Decision Support System), insomma se proprio vogliamo non è un concetto nuovo, si è solo rimescolato il concetto che – passando attraverso il digital – ha portato alla data-driven economy.

Infatti, quando si parla di dati, parliamo necessariamente di Big Data, Big Data Analytics e Data Science. I Big Data sono una quantità crescente di informazioni (strutturate e destrutturate) che la trasformazione digitale del business sta contribuendo a far circolare all’interno e al di fuori delle aziende.

Provengono dalla multimedialità sempre più spinta della nostra società, che ha origine dal proliferare di dispositivi fissi e mobili usati per vivere, lavorare e a scopi di svago o intrattenimento. I dati possono per esempio provenire dai social media, ma anche da tutto il traffico di opinioni e pensieri che transita dai vari sistemi di CRM (Customer Relationship Management), dalla cassa di un supermercato che striscia una carta fedeltà a una telefonata che arriva a un call center. La Big data analytics è il processo di raccolta e analisi di grandi volumi di dati per estrarre informazioni nascoste. La Data Science è una branca del sapere che si fonda su conoscenze relative all’integrazione dei dati, allo sviluppo di algoritmi e alle capacità tecnologiche: di fatto si concentra sulla risoluzione analitica di problemi complessi. Il cuore della data science, ovviamente, sono i dati. A gestirli è il Data Scientist, la figura professionale in grado di utilizzare i dati in modo creativo per generare valore.

Ci sono tutte le premesse per una crescita ancora più importante in questo campo per i prossimi anni, con aziende sempre più orientate verso l’“estrazione di valore” dai dati attraverso investimenti in ambito Business Intelligence, Big Data e Analytics e Data Science.

L’utilizzo di Big Data Analytics appare sempre più fondamentale per cogliere varie opportunità e gestire fenomeni di sviluppo come l’Industria 4.0, il Digital Banking o lo Smart Retail. Serve anche per supportare processi di adempimento a normative come il GDPR e, nel caso delle banche, il PSD2.

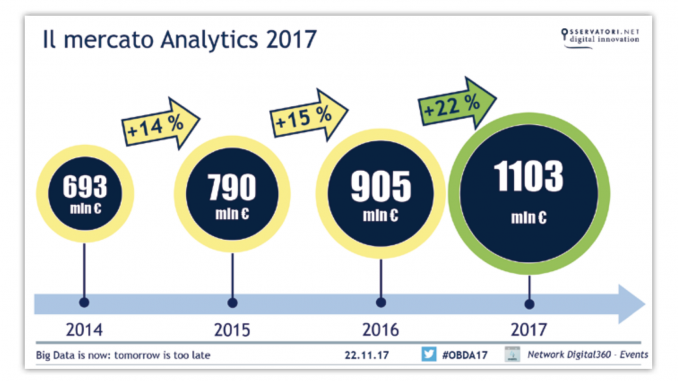

E’ da notare che il titolo scelto dall’edizione 2017 della ricerca dell’Osservatorio Big Data Analytics & Business Intelligence della School of Management del Politecnico di Milano appare esplicito e incalzante: “Big Data is now: tomorrow is too late”. La sfida è sulla rapidità nel costruire conoscenza e occorre leggere il mercato anche sul paradigma delle capacità dei concorrenti di acquisire conoscenza.

Ecco gli argomenti trattati dalla ricerca dell’osservatorio:

- La crescita progressiva di Big Data Analytics e Data Science

- I componenti del mercato Big Data e Data Science in Italia

- Le soluzioni di riferimento per i Big Data in Italia

- I mercati di riferimento per i Big Data in Italia

- Descriptive, Predictive, Prescriptive, Automated Analytics

- Perché le imprese scelgono i Big Data

- Le principali tendenze nell’adozione dei Big Data e della Data Science

- Il ruolo dei Data Scientist

- Data Quality e Data Governance

- Dalla Data Science alla Customer Science

- Dati, Privacy e GDPR

- Analytics più “democratici” grazie al Cloud

Ma vediamoli velocemente uno per uno:

La crescita progressiva di Big Data Analytics e Data Science

Nel 2017 il settore Big Data e Analytics ha superato i 1.100 milioni di euro e ha registrato una crescita del 22% rispetto ai 905 milioni di euro del 2016 mostrando una ulteriore accelerazione rispetto ai tassi positivi di crescita del 2016 (15%) e del 2015 (14%). Un trampolino quello del 2017 che getta le premesse per una crescita ancora più importante per il 2018 con aziende sempre più orientate verso l’“estrazione di valore” dai dati con investimenti in ambito Business Intelligence, Big Data e Analytics e Data Science.

L’utilizzo di Big Data Analytics appare sempre più fondamentale per cogliere diverse opportunità e per gestire fenomeni di sviluppo come Industry 4.0, Digital Banking, Smart Retail, o per supportare processi di adempimento a normative come GDPR e, nel caso delle banche, PSD2. Il tutto con il fine di individuare nuove forme di generazione di valore basate sui dati anche in termini di Data Monetization.

In questo scenario sia le grandi imprese (sorpattutto) sia le PMI (quelle più orientate all’innovazione) scommettono sulle potenzialità dell’analisi dei dati. Il mondo enterprise lo sta facendo interpretando una sorta di second wave della Data Driven Strategy per svolgere un ruolo attivo nella Data Driven Economy, le aziende più piccole si avvicinano invece alle tematiche e alle prospettive della Data Science attraverso strumenti di Data Visualization e di Data Analytics di base e servizi di supporto al Marketing e in questo senso un ruolo importante è svolto dalla Data Monetization.

I componenti del mercato Big Data e Data Science in Italia

Ma come si è sviluppata la crescita del 22% del mercato Big Data nel nostro paese e come ha raggiunto i 1,103 miliardi di euro? A guidare questo settore, oggi, sono soprattutto le grandi imprese (87% della spesa complessiva contro il 13% delle PMI). È possibile vedere questa suddivisione degli investimenti:

- La quota più importante attiene al software (il 42%). Costituita da database, strumenti di sostegno all’acquisizione e all’elaborazione dei dati, ma anche da piattaforme di visualizzazione e di analisi dei dati, il software comprende anche soluzioni di software applicativo per il supporto al marketing, alle vendite, all’amministrazione, alla finanza o al controllo. In particolare poi il 12% della spesa software è dedicata a database, prevalentemente di tipo relazionale. Gli strumenti di ingestion, processing, integration e quality pesano poco meno del 6%, e quelli dedicati alla data visualization e reporting il 7%. Le piattaforme di Analytics e di Data Science valgono un ulteriore 12%, mentre i software indirizzati a supportare con logiche di Analytics avanzate uno specifico processo coprono il restante 5%.

- La seconda voce più rilevante è costituita dai servizi. Con il 33% le attività legate alla personalizzazione del software, alla integrazione con sistemi informativi aziendali e alla consulenza di rivisitazione dei processi rappresenta una componente importantissima del business Big Data. Più in dettaglio il 17% dei servizi è costituita dalla system integration, mentre il 10% riguarda espressamente attività di personalizzazione del software e il 6% risulta invece indirizzata da esigenze di consulenza di processo.

- Il ruolo fondamentale delle infrastrutture. Dimensionalmente più limitata rispetto alle altre voci la spesa per infrastrutture rappresenta il 25% degli investimenti in Big Data e Analytics in Italia. In questo contesto troviamo investimenti per sviluppare la capacità di calcolo, i server, lo storage sia in forma onpremise sia in Cloud. Nello specifico va evidenziato un 13% di investimenti in server e macchine virtuali, un 10% in storage mentre circa un quinto delle risorse di calcolo e storage fa riferimento a soluzioni cloud.

Le soluzioni di riferimento per i Big Data in Italia

Dal punto di vista degli investimenti in soluzioni e piattaforme la crescita del mercato Big Data nel 2017 ha premiato soprattutto le piattaforme di Analytics e Data Science, i database NoSQL/NewSQL, la system integration e i software di data ingestion e processing. Una tipologia di spese che segnalano come le imprese siano impegnate in investimenti che abilitano progetti complessi, con una logica predittiva. Nel caso specifico dell’Industria 4.0 e dell’Impresa 4.0 si può leggere questo fenomeno come una conferma dello sviluppo di progetti di Service Transformation e di Data Servitization.

I mercati di riferimento per i Big Data in Italia

Se si guarda ai mercati di destinazione la ricerca dell’Osservatorio evidenzia come il mondo delle banche e della finanza continua a essere uno dei settori più attenti e sensibili a questo tipo di investimenti con una quota che arriva al 28%. Si sente poi l’effetto del fenomeno Industria 4.0 con il Manifatturiero che arriva al 24%, seguono poi le Telco e i Media con una quota del 14%, la PA e tutto il mondo della Smart Health al 7%. Un ruolo importante è svolto dalla Grande Distribuzione Organizzata e dal Retail che con il 7% evidenzia un interesse crescente per i Big Data così come nelle Utility (6%) e nelle Assicurazioni (6%). Nella lettura dei trend si osserva che alcuni settori sono più attenti di altri agli investimenti in Big data e Data Science con Assicurazioni, Manifatturiero e Servizi che crescono con tassi superiori al 25%, mentre Banche, Grande Distribuzione Organizzata e Telco e Media esprimono una domanda con tassi di crescita tra il 15% ed il 25%.

Da cui si evince che le Banche sono le realtà più impattate da questo fenomeno.

Descriptive, Predictive, Prescriptive, Automated Analytics

Diffusione e utilizzo delle quattro grandi tipologie di Analytics

- Le Descriptive Analytics riguardano la maggior parte delle imprese che utilizzano sostanzialmente gli strumenti di Analytics orientati a descrivere la situazione attuale/passata dei processi aziendali e/o aree funzionali. Questi strumenti permettono di accedere e analizzare i dati e consentono una visualizzazione degli indicatori di prestazione. Le Descriptive Analytics vivono una dinamica estremamente positiva: cresce dell’89% il numero di organizzazioni che le hanno adottate.

- Le Predictive Analytics sono arrivate nel corso del 2017 al 73% con la diffusione di strumenti avanzati per l’analisi dei dati grazie anche alla crescita di esigenze a livello di forecasting e modelli predittivi. In termini di dinamica del mercato le Predictive Analytics sono cresciute del 14% rispetto all’anno precedente.

- Le Prescriptive Analytics sono a loro volta in crescita con un +10% (dal 23% al 33%) grazie alla diffusione di strumenti avanzati che permettono ai decision maker di disporre di soluzioni operative e strategiche basate sulle analisi.

- Le Automated Analytics arrivano a una diffusione dell’11% e sono sostanzialmente stabili (+1%) con strumenti che permettono di implementare con forme di automatismo le azioni che sono il frutto delle attività di analisi.

Perché le imprese scelgono i Big Data

Quali sono gli obiettivi delle imprese che

scelgono di investire in Big Data e Data Science?

Per le imprese più orientate al mondo dei consumatori finali e in generale al

B2C il miglioramento dell’engagement è un driver importantissimo tanto che la

ricerca lo evidenzia in una quota che è pari al 70%, non possono mancare le

vendite, ovviamente, e il 68% delle aziende cita l’impegno sui Big Data come la

principale ragione che ha portato a scegliere di investire sui Big Data. Anche

l’ambito della progettazione e della produzione è ampiamente rappresentato e

l’obiettivo di ridurre il time to market (66%) è un altro importantissimo

elemento di indirizzo. Sul fronte più gestionale ci sono imprese che hanno

scelto di investire per ottimizzare la propria offerta e per ridurre i costi

(57%) mentre nel 41% dei casi la scelta è legata alla ricerca di nuovi mercati.

Ma la ricerca, oltre alle aspettative, ha voluto misurare anche i riscontri ottenuti, ovvero la capacità di dare una risposta a queste aspettative. A parte il tema della ricerca di nuovi mercati (“solo” il 38% delle aziende dichiara di averlo raggiunto), in tutti gli altri casi i Big Data hanno prodotto risultati consistenti e più che apprezzabili con un aumento delle vendite (91%), con la riduzione del time to market (78%), ma anche con la riduzione dei costi (56%), con la ottimizzazione dell’offerta allo scopo di aumentare i profitti (73%).

Il punto di vista delle aziende su questo tema si riflette: 13% delle aziende giudica l’adozione della Big Data Analytics un risultato disruptive, per il 21% i Big Data sono un importante successo e il 29% lo ritiene buono . La prudenza anima il 37% di coloro che pensano che sia troppo presto per esprimersi. Appare particolarmente importante segnalare che nessuna azienda valuta negativamente l’adozione di progetti Big Data.

Ma facciamo un passo indietro. Intanto sottolineando che la ricerca dell’Osservatorio ha lavorato su 159 realtà e organizzazioni italiane con più di 249 addetti che risultano particolarmente attente a tematiche progettuali legate a progetti orientati verso l’area vendite in particolare con l’analisi del comportamento dei clienti sia in store sia online, con azioni di monitoraggio post-vendita e con il monitoraggio della reputazione del brand. Accanto a questi aspetti ci sono poi le attività legate alla gestione della produzione.

Le principali tendenze nell’adozione dei Big Data e della Data Science

La propensione agli investimenti in Big Data permette di individuare e capire i fenomeni che caratterizzano questo mercato. Certamente emerge un grande tema legato agli skill e alle competenze professionali così come allo sviluppo di nuove figure professionali, nuove modalità organizzative. All’orizzonte, in questo senso, appare anche la prospettiva legata allo sviluppo e all’adozione di nuovi strumenti di Self-service Data Analytics. Ma il vero tema riguarda la gestione della Data Science, ovvero i motori che spingono all’adozione o allo sviluppo di queste soluzioni e agli obiettivi che vengono posti a queste progettualità.

L’Osservatorio sintetizza i quattro grandi “motori” della Data Science:

- Business Driven – Sono le aree di business che guidano e il team di Data Scientist lavora direttamente con le aree di business di riferimento. Velocità dei tempi di risposta, controllo dei dati e la conoscenza “vicina” all’operatività del business sono i vantaggi di questo modello mentre i rischi possono essere individuati nelle possibili eterogeneità nelle scelte tecnologiche e nel rischio di disporre solo di una visione parziale dei dati. Vantaggio o rischio a seconda delle interpretazioni anche il fatto di far crescere Data Scientist fortemente specializzati.

- Modello centralizzato – In questo caso l’azienda ha scelto di dare vita a una struttura dedicata alla Data Science, con un CDO Chief Data Scientist e con un team che si interfaccia con il business, con logiche e priorità definite dal Top Management. Efficienza e capacità di dare vita a best practice di gestione dei progetti tra i benefici che permettono di far crescere competenze che possono andare a vantaggio di tutta l’azienda. Tra i rischi la complessità di gestione riguardo al coinvolgimento specifico su business unit tradizionali.

- Matriciale – Questo modello prevede una figura di coordinamento che è chiamata a gestire i progetti in relazione alle esigenze delle funzioni di business. In questo caso il team di Data Scientist è di fatto organizzato all’interno delle diverse funzioni e opera con un doppio confronto: da una parte il proprio referente di business e il Chief Data Scientist. Con questo modello si possono indirizzare scelte tecnologiche e modalità progettuali in modo più omogeneo e nello stesso tempo i Data Scientist sono in grado di sviluppare una conoscenza verticale a livello di business. Contemporaneamente, il duplice coordinamento sulle risorse rende più complessa la gestione della struttura.

- Ibrido – Se si sintetizzano i modelli precedenti prende forma una sorta di modello ibrido che unisce sia la visione matriciale sia quella centralizzata e per essere attuato necessita di una progettazione in dettaglio dei ruoli, delle competenze e di tutte le attività per ogni area di business.

Il ruolo dei Data Scientist

Abbiamo visto che termini di nuove professionalità lo sviluppo di Big Data Analytics sta facendo emergere la nuova professionalità del Data Scientist, che esprime prima di tutto una chiara vocazione multidisciplinare in grado di comprendere sia skill prettamente digitali, di calcolo matematico, di analisi e di visualizzazione, ma anche competenze di analisi del business e dei mercati, di sviluppo e di capacità di personalizzazione degli stessi strumenti di analisi e di utilizzo di strumenti di machine learning. La crescita di una figura e di un ruolo come quello del Data Scientist va di pari passo con la crescita di nuovi modelli organizzativi che siano capaci di studiare nuove modalità di gestione delle attività di Analytics.

I progetti di Big Data prevedono ovviamente un importante coinvolgimento dei CIO o dei Responsabili IT che però sono chiamati a confrontarsi con soggetti o con team specifici composti da figure professionali specifiche che non fanno parte del team IT ma che ad esempio all’interno delle Line of Business utilizzano strumenti di Analytics per esigenze vicine al business e per gestire anche in autonomia i processi di interrogazione dei dati, di analisi alla visualizzazione degli insight, di conoscenza approfondita dei mercati. È in questo contesto che emerge l’utilizzo di soluzioni di tipo “self-service”.

Data Quality e Data Governance

La crescita dei dati in tutte le organizzazioni e la crescita di dati spesso eterogenei provenienti da fonti nuove e spesso ancora non strutturate (come possono essere, ad esempio, tutte le fonti di dati che fanno capo alla diffusione dell’Internet of Things) chiedono di mettere in relazione il tema della quantità dei dati con quello della qualità e di fatto conducono verso l’argomento della Data Governance. Governare lo sviluppo dei dati, la loro analisi e la gestione delle azioni che sono conseguenti all’analisi rappresenta una delle basi della Data Quality. Grazie alla Data Governance si possono controllare i processi e i metodi aziendali, si possono controllare gli errori, si possono prevedere e suggerire azioni preventive o correttive, proprio per garantire sempre la migliore qualità dei dati.

Più in particolare la Data Governance ha lo scopo di garantire che i dati siano gestiti in modo efficace e sicuro. E questa sicurezza deriva sostanzialmente dalla capacità di implementare una struttura organizzativa espressamente dedicata al raggiungimento di questo obiettivo. Questo obiettivo va calato anche a livello di team e di organizzazione e naturalmente anche a livello di competenze. Ecco che per la Data Governance ci si orienta verso competenze come:

- Responsabile Data Governance: può essere in realtà lo stesso CDO Chief Data Officer o comunque una figura che si occupa delle strategie di Governance e della loro implementazione.

- Data Owner: si tratta di una figura molto importante responsabile della definizione degli specifici requisiti di business del dato e di come devono essere indirizzati verso le azioni di business. Il Data System Owner è invece la figura del team IT che segue la gestione tecnica dei sistemi di governance dei dati.

- Data Quality Manager: focalizzata sul tema della qualità dei dati questa figura è chiamata a definire il quadro di riferimento della Data Quality aziendale.

- Data Steward: definisce e controlla l’implementazione delle politiche e degli standard aziendali legati alla qualità dei dati.

- Data User/Users: rappresenta le figure aziendali che sono chiamate a lavorare sui dati con diversi livelli di autorizzazione, con differenti mansioni per il raggiungimento degli obiettivi aziendali.

Le strategie e le azioni di Data Governance incidono direttamente sull’insieme dei processi e delle policy di trattamento dei dati con ricadute dirette in termini di data quality. La qualità è naturalmente una sintesi di diversi attributi come l’integrità dei dati, come la sicurezza e la compliance alle normative, come la data lineage, ovvero la possibilità di garantire la ricostruzione di un percorso di produzione e di analisi dei dati o anche come l’impact analysis, intesa come la capacità di analizzare gli impatti diretti e indiretti delle modifiche sui dati.

Dalla Data Science alla Customer Science

Nel corso del 2017 è di fatto avvenuta l’integrazione tra l’Internet of People e l’Internet of Things. I due fenomeni hanno iniziato a saldarsi partendo proprio dal presupposto della centralità dei dati. Le aziende hanno inaugurato o hanno intensificato la possibilità di mettere in relazione tanto il comportamento dei clienti (ad esempio) quanto il comportamento degli ambienti. Il lavoro di lettura, di analisi, di interpretazione di questi dati ha permesso di sviluppare nuovi servizi e di individuare nuove tipologie di esigenze. Il risultato si è concretizzato in nuove possibili azioni a livello di up-selling o cross-selling, ma anche di insight sempre più precisi sulle più specifiche esigenze dei clienti.

Dati, Privacy e GDPR

Non può mancare nello sviluppo dei Big Data il tema GDPR, ovvero l’impatto a livello di Big Data degli adempimenti connessi al regolamento UE per la protezione dei dati personali. Il GDPR (General Data Protection Regulation) è stato applicato nei Paesi UE dal 25 maggio 2018 e fornirà regole più chiare in materia di informativa e consenso, grazie anche alla definizione di criteri che sono chiamati a regolare le procedure di gestione digitali dei dati: dal trattamento automatizzato dei dati personali, alle tematiche di protezione degli stessi dati alle forme di protezione di fronte alle violazioni (Data Breach) piuttosto che le logiche stesse per il trasferimento dei dati al di fuori dell’UE. Qualsiasi strategia di Big Data deve partire dalla normativa GDPR, a maggior ragione nel caso di aziende che operano nel B2C o comunque che sono chiamate a gestire volumi di dati legati a consumatori e clienti.

Analytics più “democratici” grazie al Cloud

Un altro grande tema è quello dell’accesso agli strumenti di Data Analytics, della possibilità di sostenere le nuove progettualità e per certi aspetti, più ancora, di sostenere la necessità di fare sperimentazione sulla Data Analytics, sperimentazione che serve poi per individuare delle linee di sviluppo sulle quali costruire i progetti veri e propri da “mandare in produzione”. In questo senso un ruolo crescente è svolto dal Cloud, che con la capacità di velocizzare l’utilizzo di soluzioni di Analytics, di sviluppare forme più flessibili, di ridurre i costi di accesso permette di aprire nuove prospettive anche per aziende con minori risorse. La scalabilità appare come una delle caratteristiche più importanti del Cloud nel percorso di sviluppo di progettualità da parte di aziende che sono nella necessità di analizzare grandi quantità di dati senza disporre di infrastrutture o soluzioni interne specifiche. Anche per questo l’offerta di servizi Cloud si sta arricchendo di piattaforme di Analytics, spesso anche con forme di specializzazione come possono essere gli IoT Analytics o i Social Analytics.

UN FOCUS SULLE BANCHE

Multicanalità, engagement, user-experience, rischio di disintermediazione da parte di nuovi attori, regole sulla data protection sempre più stringenti. Sono i principali elementi che compongono lo scenario competitivo in cui sono chiamate oggi ad agire le banche. Per affrontare tutte queste sfide esiste un unico approccio. Unico, ma tutt’altro che univoco: quello che fa leva su Big Data e Analytics. Parliamo primariamente di approccio e non solo di strumenti perché in particolare in una industry complessa come quella del Banking (e del Finance in generale) per rendere più efficienti i processi e maturare decisioni di business basate sui fatti e su una reale capacità previsionale non è sufficiente predisporre tecnologie digitali all’avanguardia e piattaforme analitiche capaci di indirizzare, elaborare e comprendere i flussi informativi. Intendiamoci, i predictive analytics sono strumenti formidabili, indispensabili. Ma accorre prima di tutto maturare la consapevolezza che rispetto alle funzioni e all’organizzazione, le stesse persone devono essere disposte a sviluppare un nuovo rapporto con le proprie attività, con i partner, con i fornitori e naturalmente con i clienti, che con le loro esigenze diventano il fulcro dell’intero ciclo relazionale. Specialmente in un mercato come quello italiano, dove – ancora – rispetto ad altri contesti europei la banca è davvero multicanale: secondo uno studio condotto da Bem Research, solo il 31% (in crescita rispetto al 29% del 2016) della popolazione nazionale effettua pagamenti, bonifici o consultazioni on line, mentre il dato medio del Vecchio continente si attesta sul 52% con punte prossime al 90% nei Paesi scandinavi. Ma la situazione è destinata a cambiare ovunque, e più che di e-banking e digital banking si parlerà di open banking, anche nella Penisola, con l’ibridazione spinta delle varie piattaforme di accesso all’offerta finanziaria.

OPEN BANKING: La direttiva europea sui pagamenti PSD2 apre alla condivisione dei dati tra i diversi attori dell’ecosistema bancario, naturalmente autorizzata dai clienti. È l’open banking, che potrebbe travolgere le banche tradizionali più restie all’innovazione e offrire opportunità a chi saprà gestire il cambiamento

Non a caso la parola d’ordine è Customer Journey, ovvero un’esperienza unificata – a prescindere dai punti di contatto o dai canali – e vista sia dal lato cliente sia dal lato aziendale, un’esperienza attraverso la quale si sviluppano azioni e interazioni che portano reciproco vantaggio. Generando valore non solo per chi si trova alle estremità della transazione, ma per tutti gli anelli della catena su cui questa si muove, dal momento in cui comincia una ricerca di informazioni su un servizio o un prodotto fino a quando, siglato un contratto, si attivano e affinano le attività di retention e post vendita.

Rendere il carburante dell’approccio data-driven fruibile a tutti i livelli

Per avviare il circolo virtuoso appena descritto, occorrono i dati. E i dati per fortuna ci sono già, e in abbondanza. Addirittura in eccesso, per cui occorre scremarli. Parliamo delle informazioni che ogni istituto custodisce nei propri database, nei registri delle operazioni effettuate nel corso degli anni, nelle anagrafiche, nei report, in tutti i bacini che raccolgono le informazioni provenienti dai vari canali, dagli sportelli tradizionali all’Internet e al Mobile banking, passando per ATM, ASD/ASSD (Assisted Self-service Device), circuiti di credito e piattaforme di e-commerce. A questi si possono aggiungere tutti i dati che continuano a formarsi non solo attraverso le nuove interazioni tra banche e clienti, ma pure sui social network, sui siti Web e in tutte le stanze digitali in cui i clienti esprimono preferenze e comportamenti, anche non direttamente riferiti alle tematiche del credito e della finanza. La difficoltà oggi sta nel rendere questo patrimonio di conoscenza chiaro ma soprattutto comprensibile e utilizzabile in modo strategico a tutti i livelli dell’organizzazione, funzione per funzione, in modo da stimolare le giuste call to action e razionalizzare, contemporaneamente, l’esecuzione di ciascuna iniziativa di go-to-market, post sales e retention. Riuscire a rispondere in fretta a questa sfida significa non solo ottenere sensibili risparmi in termini di tempo, impegno e risorse, ma anche, tramite i predictive analytics, intercettare meglio le esigenze dei consumatori, sia per valorizzare gli attuali (e i futuri) asset dell’organizzazione, sia per guadagnare (o non perdere) vantaggio competitivo nei confronti della concorrenza.

Come l’analisi dei big data migliora i processi interni e l’offerta del mondo banking

Oggi un cliente, quando entra in filiale, ambisce principalmente a tre cose: essere riconosciuto, ottenere ciò di cui ha bisogno e farlo nel minor tempo possibile e senza code. Sul senza code avrei qualcosa da dire …. Sistemi di Big data e analytics applicati al banking permettono di offrire proprio questo, grazie a una visuale completa sul rapporto tra azienda e cliente e indipendentemente dall’interfaccia che quest’ultimo sceglie di usare. Con in più la capacità di prevedere flussi ed esigenze specifiche. Analizzando per esempio lo storico delle transazioni e delle interazioni, e rilevando variazioni significative sulla spesa o sugli introiti, i sistemi di nuova generazione possono elaborare degli alert che notificano ai consulenti nuove opportunità, specialmente rispetto ai servizi ancillari che sempre più caratterizzano il settore del credito: l’apertura di un conto per una lista nozze o l’accensione di un mutuo, correlate ad altre voci opportunamente categorizzate, segnalano il potenziale interesse all’attivazione di un piano di risparmio o alla creazione di una polizza sulla casa. Convenzionata con la banca, perché no? In questo modo si risparmia tempo, denaro, complessità e anche il cliente ha ogni cosa sotto mano. Ma soprattutto può apprezzare l’iniziativa della banca che anticipa un’esigenza, evitandogli l’impegno – e spesso il fastidio – di una ricerca per identificare il prodotto giusto. D’altra parte, indicatori diversi riescono a evidenziare allentamenti nella relazione con la banca, e sempre analizzando precedenti condotte, a proporre ai consulenti azioni di retention specifiche per ciascun cliente.

Ma i big data analytics avranno un ruolo sempre più importante anche rispetto al tema del risk management: scandagliando in tempo reale operazioni anomale, i sistemi comunicano agli operatori, che possono verificare e intervenire tempestivamente, potenziali tentativi di frode che con un approccio tradizionale sarebbero stati scoperti solo a distanza di mesi, a danno fatto. È la combinazione di tutti questi elementi ciò che crea, sostanzialmente, la banca omnicanale, dal momento che si considerano come fonti di dati tutti i touch point di relazione con il cliente: ATM, ASD/ASSD, chioschi, internet banking, mobile banking. Un’organizzazione in grado cioè di servire le esigenze dei clienti ottimizzando al tempo stesso i processi interni, grazie all’uso intelligente dei dati, facendo in modo che i collaboratori e i consulenti siano in grado di armonizzare operazioni e iniziative in base a obiettivi comuni fissati attraverso l’analisi dei dati e la comprensione dello scenario. La sfida non è semplice, è qualcosa che va oltre il concetto già complesso di digitalizzazione. E passare dalle parole ai fatti richiede uno sforzo non da poco. Sul mercato italiano le banche in questo senso possono contare su sviluppatori, operatori e consulenti specializzati, capaci di affiancarle non solo nella transizione tecnologica, ma anche e soprattutto nel cambio di paradigma culturale imposto, dalla necessità di maturare una visione a 360 gradi del business.

ALCUNE CONSIDERASZIONI

Grazie ai dati, le aziende hanno la possibilità di raggiungere un importante vantaggio competitivo e soddisfare al meglio la propria clientela aumentando il business. Ma non c’è data driven economy senza data security

La data driven economy è una nuova economia basata sui dati, in grado di stimolare ricerca e innovazione e di incrementare le opportunità di business. Una svolta epocale secondo Marco Nespolo, al punto che possiamo parlare di Data Revolution.

L’impatto della Data Revolution sul business è veramente pervasivo e si possono individuare due livelli di impatto: uno più operativo – che va a incidere sui processi interni alle organizzazioni in tutte le funzioni aziendali (marketing, vendite, finance, acquisti, logistica, HR, ecc.), uno più strategico, che va addirittura a toccare i confini e le adiacenze tra i settori e la struttura stessa di alcuni mercati. Questo significa che si è chiamati a esplorare nuove strade, dato che nessun settore è al riparo da eventuali attacchi: basti pensare a come Amazon stia sfruttando la profonda conoscenza dei consumatori per entrare nei servizi di finanziamento e di working capital financing, grazie alla visibilità sulle transazioni commerciali; e ancora a come Google si stia muovendo nel mondo dei pagamenti, dei viaggi e non solo in quello del digital marketing; per non parlare del mondo delle Fintech che sta rivoluzionando il mercato del credito.

Nessun settore è immune al cambiamento apportato dalla data driven economy. Tutte le aziende devono “tenere il passo” della data-driven revolution e investire in risorse e in tecnologia. “Per le grandi aziende, la via italiana all’innovazione passa in molti casi per l’attrazione di talenti – si pensi a figure sempre più ricercate come i data scientist – e per l’investimento in startup e realtà altamente innovative che accelerano l’acquisizione di competenze e di nuovi asset, mi riferisco al fenomeno del corporate venture capital. Mentre le piccole e medie imprese traghettano invece la propria organizzazione verso una trasformazione data-driven grazie a soluzioni “as-a-service”, offerte da un ecosistema di attori che operano nel mondo dei big data. Ciò consente loro di non dovere affrontare investimenti insostenibili.

In particolare, poi, i dati cambiano il rapporto tra aziende e clienti. Il cliente di oggi vuole un’esperienza coinvolgente ed emozionale con l’azienda, è un cliente sempre più digitale, che comunica via chat e ha richieste precise verso l’azienda, che deve conoscere una grande quantità di dati sul cliente per poterlo soddisfare. “Oggi in azienda, il driver più importante è la soddisfazione del cliente” Proprio grandi aziende come Google e Amazon insegnano che la soddisfazione del cliente è fondamentale.

“Ma non sfruttando la potenzialità dei dati, il 65% delle aziende non conosce a 360° il proprio cliente”. Ogni azienda si deve differenziare dalle altre: Attraverso la lavorazione dei dati le aziende hanno la possibilità di raggiungere un importante vantaggio competitivo e soddisfare al meglio la propria clientela. Questa rivoluzione, poi, porta molti vantaggi anche al consumatore e alla società in generale. “Viviamo una vita più semplice e veloce, i dati che scegliamo di condividere ci consentono di accedere a servizi sempre più mirati sulle nostre esigenze e interessi. Abbiamo maggiore trasparenza dei mercati e maggiori opzioni tra cui scegliere consapevolmente”

Abbiamo la fortuna di vivere in un’era di grande trasformazione, ma questo ci impone due doveri: da una parte quello di conoscere le skill del cambiamento, dall’altra quello di indossare ‘occhiali imprenditoriali’ per capire dove tutto ciò può portare”

Quella che stiamo vivendo è la quarta rivoluzione industriale, in cui dati e velocità sono le caratteristiche principali: “Rispetto alle precedenti rivoluzioni, i cui effetti erano visibili a distanze temporali lunghissime. Oggi l’innovazione può avere effetti istantanei demolendo e ricostruendo da zero interi settori in pochi mesi, o addirittura settimane o giorni”. Non solo. Nella quarta rivoluzione industriale, ogni attività economica deve essere rivista alla luce delle potenzialità offerte dalle tecnologie digitali e dai dati: “every business is a digital business”. Internet of Things, Blockchain, Mobile, Intelligenza Artificiale, Cloud sono i protagonisti di questa rivoluzione: grazie a loro possiamo parlare di data drive economy. Ma c’è anche l’altra parte della medaglia. L’uso di una grande quantità di dati può sì potenziare il business, ma allo stesso tempo espone le imprese a nuovi rischi, perché, ad esempio non può esserci data economy senza data security. “Per questo è importante che il cambiamento economico e di business sia preceduto da un cambiamento culturale”.

MA COME SVILUPPARE UN APPROCCIO DATA DRIVEN ?

I marketers hanno sempre più bisogno di analizzare i dati per la loro attività. Ma come fare, nel concreto evitando passi falsi in ambito sicurezza e privacy? Restano fondamentali governance, data science un e approccio agile.

Un aproccio data-driven permette di far fruttare il tesoro dei Big data nelle imprese e utilizzare in modo efficace i dati nel processo decisionale. Nel marketing, per esempio, l’analisi dei dati è ormai prassi comune per diverse organizzazioni perché permette alle attività di marketing di trainare la crescita dell’azienda, costruendo relazioni più significative e durature con i clienti. Tuttavia, in molti casi i marketers hanno difficoltà a gestire l’approccio data-driven: cercano di sfruttare i Big data per campagne mirate e personalizzate e per accrescere la visibilità, ma con risultati insoddisfacenti. Vedi mio articolo sul fallimento dei big data

La prima sfida del data-driven marketing è la data governance, fondamentale per venire a capo di volumi enormi di dati estratti da fonti molteplici, in formati diversi e a frequenze variabili. Secondo problema: i dipartimenti di marketing spesso si trovano privi degli specialisti e dei processi necessari ad analizzare, capire e mettere a frutto i dati e ricorrono a un poco efficace reporting retroattivo.

1 – Date un senso ai dati

I dati valgono poco se non sono in forma utilizzabile. Ci sono i dati dei propri clienti o utenti, e quelli di seconde o terze parti, e vanno messi in ordine di priorità. Siccome è improbabile che una sola tecnologia faccia questo, l’efficacia nasce dalla combinazione di più prodotti: online analytics, piattaforme di data management, CRM, piattaforme per la vendita e così via.

2 – Sperimentate

Oggi esistono il machine learning, l’intelligenza artificiale e il cognitive analytics, ma sono le persone a decidere come usare i dati: la scienza dei dati produce i risultati più soddisfacenti. Ai marketers il compito di sperimentare: fare ipotesi con singoli set di dati e approcci semi-manuali, appoggiandosi al data scientist per estrarre valore e analizzare i dati significativi. Gli approcci automatizzati e basati su algoritmi servono, ma il valore si crea con l’intervento della scienza dei dati e dell’esperienza. umana.

3 – Focalizzatevi

Sperimentare non basta: occorre focalizzarsi su specifiche opportunità, puntando a creare valore su specifici passaggi del customer’s journey. Attenzione: customer journey, non marketing, sales o service journey. Date priorità a segmenti, fasce di utenti e fasi del “viaggio” in base ai dati di conversione e all’analisi delle correlazioni. Definite gli obiettivi di business e partite mirando all’obiettivo che è più a portata di mano.

4 – Le opportunità del predictive learning

Tornando a machine learning, intelligenza artificiale e analisi cognitiva, quanto contano? “Importanti, necessarie, ma non pronte per sedere al posto di comando perché non sono tecnologie mature”. Bisogna dunque capire che cosa è possibile ottenere oggi da questi strumenti e che cosa è solo sperimentazione e non dimenticare le piattaforme che si integrano subito con i sistemi di marketing esistenti (come rilevamento delle anomalie e individuazione di trend, segmenti e propensione), cercando anche di anticipare le evoluzioni in piattaforme di marketing in cui la vostra organizzazione ha già investito.

5 – La gestione dei dati deve essere integrata e real-time

Gestire le molteplici e disparate fonti di dati ha costi e tempi proibitivi se è un’operazione completamente manuale. L’uso dei dati richiede una combinazione di processi e policy che includono una chiara data governance e un approccio agile. Abbandonare il sistema della reportistica mensile e delle previsioni trimestrali, che generano conoscenza episodicamente e non in tempo reale, vuol dire mettersi sulla strada per il successo: dovete fondere insieme dati, analytics, strategie, persone, processi e tecnologie.

6 – L’uso etico dei dati deve essere la base

Usare i dati per prendere decisioni in tempo reale o quasi offre enormi opportunità ma col rischio di calpestare i diritti alla privacy e alla sicurezza. Sono questioni che non possono essere considerate a posteriori: la strategia del data-driven marketing deve includere all’origine la protezione dell’azienda e della sua audience dalle cyber-minacce e una solida difesa dei dati dei clienti. I dati sono la nuova forma di potere

Fonti internet:

One Reply to “Data-driven Bank”